人が亡くなると相続が発生します。誰が相続人になるか,相続人の間でどのような割合で遺産分けをするかについては民法に規定があります。その内容についてご説明します。

人が亡くなると相続が発生します。誰が相続人になるか,相続人の間でどのような割合で遺産分けをするかについては民法に規定があります。その内容についてご説明します。

法定相続人

亡くなられた方(=被相続人)に配偶者がいれば,配偶者は常に相続人となります。ただし,あくまで婚姻届を提出している戸籍上の配偶者に限られ,内縁関係にあったパートナーには相続権はありません。

配偶者以外の人については,次の順位で相続人となるものとされています。

- 第1順位

被相続人の子ども*その子どもが既に死亡しているときは,その人の直系卑属(子,孫など)が相続人となります(代襲相続 子も孫もいるときは,もともと相続人になるはずだった人により近い世代が優先して代襲相続人となります。代襲相続について詳しいことは下の記述をご参照ください)。

- 第2順位

被相続人の直系尊属(父母,祖父母)*父母,祖父母ともいるときは,亡くなった方により近い世代,つまり父母が優先します。

- 第3順位

被相続人の兄弟姉妹*その兄弟姉妹が既に死亡しているときは,その人の子どもが相続人となります(代襲相続)。

第2順位,第3順位の人は,前の順位の人が誰もいない場合に初めて相続人になります。

「代襲相続」について

代襲相続・再代襲相続とは?

被相続人が亡くなるよりも前に相続人が亡くなっていた場合,または,相続人が相続欠格事由に該当したり,相続の廃除によって相続できないという場合に,その相続人の子どもが代わりに相続人となるという制度を代襲相続といいます(民法887条2項)。

この制度により代わりに相続人となる人を代襲相続人といいます。

また,代襲相続人が相続開始時にすでに亡くなっているなどの事情により相続できないとき,代襲相続人の子(被相続人からみると孫)が相続人となることを再代襲相続といいます(民法887条3項)。

孫も亡くなっていれば,さらにひ孫というように順々に下の世代が代襲することになります。

ただし,第3順位の兄弟姉妹が相続人となる場合には,代襲相続までは認められるのですが(甥,姪は相続人になれる。),再代襲相続はできないことになっています(甥・姪の子は相続人になることができない)。

養子の子の代襲相続

養子は,相続に関して実子と同じように扱われます。

したがって,養親が亡くなれば養子は養親の遺産を相続し,養親が亡くなるよりも前に養子が亡くなっていた場合には,養子の子が代襲相続人となります。

ただし,被相続人の直系卑属でない者は代襲相続人となることはできないという規定があり(民法第887条2項但書),養子縁組より前に生まれていた養子の子は,養親との間で法定血族関係を生じないものと解されているため,養子縁組前に出生した養子の子は養親の遺産を代襲相続できません。

もっとも,養子縁組前の養子の子が,養親の実子の子でもあるという場合は,養親の直系卑属ということになるので,このケースで相続開始時に養子が死亡していれば,養子の子が再代襲できるということになるようです(大阪高裁・平成元年8月10日判決)。

代襲原因

代襲相続を生じさせる原因となる事実のことを代襲原因といいます。代襲原因は次の3つとされています(民法887条2項)。

- 死 亡

…相続人となるはずだった人が被相続人より先に死亡したこと - 相続欠格

…相続人となるはずだった人に民法891条各号に定める相続欠格事由があって相続できないこと - 相続人廃除

…相続人となるはずだった人が相続廃除の制度によって相続ができないこと

なお,「相続放棄」は,初めから相続人でなかったことになるという制度であるため,代襲原因にはなりません。

「相続放棄」と相続の順位

相続の順位との関係で注意していただきたいのは「相続放棄」です。「相続放棄」をした人は,初めから相続人でなかったものとされるため,次の順位の人に相続の権利が移ってしまう場合があります。

両親と子ども1人の3人家族で父親が亡くなったというケースで考えてみましょう。

このようなケースでは,とりあえず母に父の遺産をすべて相続させようとすることが,相続税の税額控除などとの関係もあって,よく行われると思います。

その際,子どもが相続放棄の手続をとってしまうと,第1順位の法定相続人が誰もいなくなるため,次の順位,つまり,第2順位,あるいは第2順位も誰もいなければ第3順位の人に相続の権利が生じることになってしまうのです。

相続の順位が移って相続権が生じてしまうと,その相続人の協力を得られないと,母に父の遺産のすべてを相続させることができなくなってしまいます。

このケースで父の遺産を母にすべて残すには,母が100,子が0の割合で遺産分割の合意をすることが必要になります。

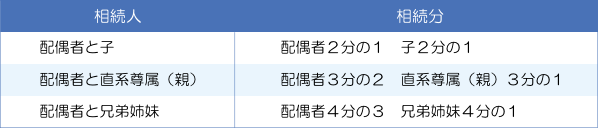

法定相続分

法定相続分というのは,亡くなった方(=被相続人)が遺言を作って死後の財産処分について指示をしていない場合のため,民法が定めている各相続人の相続割合のことをいいます(民法900条)。

もっとも,法定相続分と異なる割合での遺産分割協議を行うことは自由にできます。

全員が合意すれば,例えば,一人の相続人に全ての遺産を相続させて,ほかの相続人の取得分はゼロとするという遺産分割をすることもできます。

しかし,相続人間で意見が合わなければ,法定相続分に従った遺産分割を行うことになります。

相続のパターンごとの具体的な法定相続分は次のように定められています。

- 同一順位の相続人(子,直系尊属,兄弟姉妹)が複数人いるときは,各自の相続分は相等しいものとして扱われます。ただし,父母の一方のみを同じくする兄弟姉妹(“半血の兄弟姉妹”)の相続分は,父母の双方を同じくする兄弟姉妹の2分の1となります。

- 非嫡出子の相続分を嫡出子の2分の1とする規定がありましたが(改正前900条4号但書前段部分),平成25年9月の最高裁判決で憲法の平等原則(14条1項)に違反するとの判断が示されたため,平成25年12月の法改正でこの部分が削除されました。

改正法は平成25年9月5日以後に開始した相続について適用されますが,それ以前に開始した相続に関しても,前記最高裁判決があるため,非嫡出子の相続分は嫡出子と平等に取り扱うことにしないと問題が生じることになります。

産分割の進め方は,被相続人が

産分割の進め方は,被相続人が

“被相続人の事業に関する労務の提供”により,被相続人の財産の維持・形成に寄与をするというパターンです。

“被相続人の事業に関する労務の提供”により,被相続人の財産の維持・形成に寄与をするというパターンです。 “被相続人の事業に関する財産上の給付”により,被相続人の相続の財産の維持・形成に寄与するという類型です。親の事業に資金や不動産を提供するというようなケースです。

“被相続人の事業に関する財産上の給付”により,被相続人の相続の財産の維持・形成に寄与するという類型です。親の事業に資金や不動産を提供するというようなケースです。